Plan Estratégico · Abril 2026

Plan 2026

& Estado Actual

Dónde estamos, cómo llegamos acá, y hacia dónde vamos.

Dónde estamos, cómo llegamos acá, y hacia dónde vamos.

En menos de un año construimos la app de nutrición líder de Chile — varias veces #1 en la App Store. Tracking nutricional con IA: foto de la comida, análisis inmediato, acompañamiento diario.

Tracking nutricional impulsado por IA. Simple, preciso y adictivo.

Abril 2026 · Datos en vivo

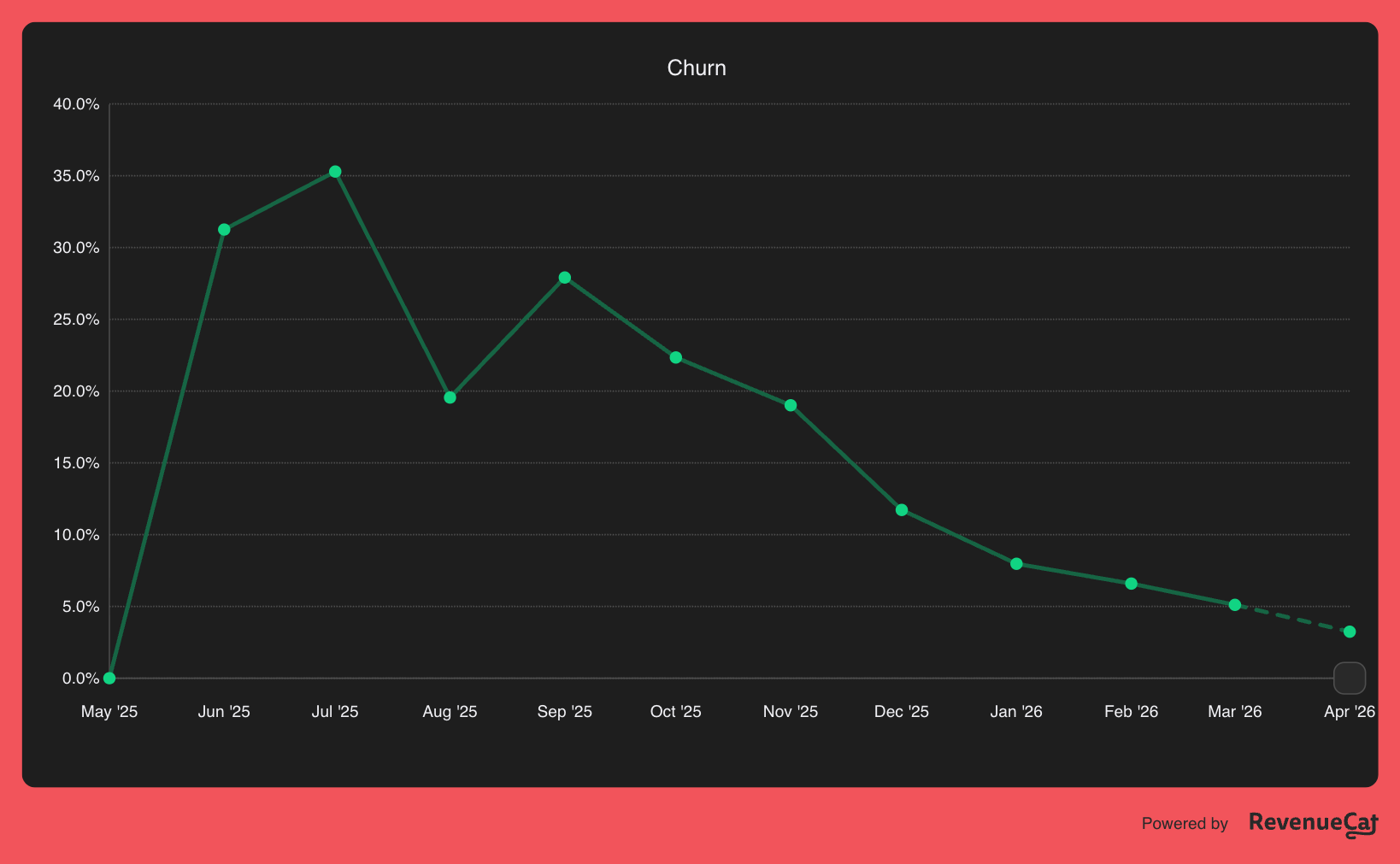

Churn mensual. En julio 2025 el churn era 35% — retención insuficiente para un modelo de suscripción. Hoy operamos en niveles comparables a los de software SaaS consolidado.

Hasta diciembre 2025, el equipo éramos solo Nik y Piru. Dos founders haciendo todo — producto, desarrollo, marketing, ventas, soporte.

Primer developer full-time. Evolución de indicadores en los 4 meses siguientes:

MRR +34% · Churn 4× mejor · Subs +45% — en 4 meses.

Producto consolidado, retención estable y un negocio ya rentable. El foco 2026 es monetizarlo a escala por 3 frentes comerciales en paralelo.

NutrIA como beneficio de salud para asegurados. Reduce siniestralidad y ausentismo laboral.

Escalar el core con nutricionistas como voceras clínicas, no influencers. Programa de afiliadas activo.

Companion nutricional para pacientes en Ozempic, Mounjaro y Wegovy. Canal masivo vía farmacia.

Los 3 frentes se apalancan en lo mismo: ser una de las apps más precisas del mercado en gramaje — un problema que nadie en la industria ha resuelto todavía.

Toda la categoría —Cal AI, MyFitnessPal y similares— opera con un margen de error alto en gramaje (~37% en nuestra medición). Nadie lo ha resuelto. NutrIA está al mismo nivel que la competencia, pero es la única app que lo mide, lo reporta y lo baja trimestre a trimestre.

Benchmark continuo entre modelos + base de datos nutricional propia + fine-tuning con feedback de nutricionistas. La única app del mercado que mide esta métrica y la reporta.

Toda la categoría está en el mismo rango — nadie en el mercado ha resuelto el gramaje. Pero ninguna de estas apps lo mide, lo reporta ni lo trabaja activamente. La ventaja no es el número de hoy, es ser los únicos con benchmark entre modelos y fine-tuning con nutricionistas para bajarlo.

Sin outcomes clínicos auditables no hay caso de ROI ni contratos. Los reportes a MetLife y Caja Los Andes dependen de que los números sean confiables.

Las nutricionistas no prestan su reputación a una app con errores relevantes. Precisión baja desbloquea el programa de afiliadas y los ads con voceras clínicas.

Un paciente en Ozempic necesita alto aporte proteico para no perder masa muscular. 30% de error en proteína no es cosmético — es sarcopenia real. Solo una app con precisión clínica puede posicionarse como companion farmacéutico.

Chile es el #2 OECD en obesidad adulta. El costo metabólico ya es estructural y recae primero sobre los aseguradores que absorben la siniestralidad.

Cada diabético le cuesta al asegurador ~US$1.500/año (~$1,4M CLP — controles, medicamentos cubiertos y hospitalizaciones prorrateadas). Son ~$64.000M CLP al año que la cartera absorbe solo en diabetes. Un paciente con complicación mayor (infarto, ACV, diálisis) puede escalar a US$10.000+/año.

Urcelay et al., Diab. Metab. Syndr. 2022 · Superintendencia de Salud 2025

De los 500.000 beneficiarios, 150.000 obesos están en riesgo de progresar a diabetes. Evitando la conversión en solo el 5% (7.500 personas), se ahorran ~US$11M al año en costos médicos (US$1.500 por caso evitado). A 10% prevenido, el ahorro supera los $21.000M CLP/año. NutrIA opera sobre un margen de esto.

DPP (NIH): −58% incidencia diabetes con 5-7% pérdida de peso · JAMA 2025: IA no-inferior al coaching humano

Pricing B2B: $1.000 CLP/mes por colaborador ($12.000 al año, ~$12.6 USD) · ~35% del precio B2C. Compra por volumen, margen por credibilidad.

Pipeline: ISS, corporativos medianos.

Pipeline: MetLife, Bice Vida, Consorcio, Banmédica.

Pipeline: Caja Los Andes (4.4M), MOK (30M usuarios LatAm).

≈ $400–700M CLP ARR adicional al B2C · duplicar o triplicar el revenue total 2026 con contratos que ya están en el pipeline.

Segmentos priorizados por ticket, retención y velocidad de cierre.

Tickets grandes, retención alta, contratos largos. Bice Vida, MetLife, Consorcio, Colmena, Banmédica, Consalud.

Empresas con programas de wellness. ISS (catering), empresas con 5K+ colaboradores.

Ya hay pipeline real. No partimos de cero.

| Empresa | Tipo | Tamaño | Status |

|---|---|---|---|

| Grupo MOK | Plataforma B2B2C | 300 sponsors · 30M users | Negociación activa |

| ISS | Catering corporativo | 9,000 colaboradores | Nos contactaron |

| MetLife | Aseguradora | 25,000 colaboradores | Conversación inicial |

Seguir con orgánico, pero ahora darle con todo a paid. Con la precisión de IA como ventaja competitiva.

ARPU $3 USD/mes (blended anual + mensual) · Churn 5% · Conv orgánico 10% / Ads 5%

Plan anual $29.990 CLP/año ≈ $2,6 USD/mes · Plan mensual $3.990 CLP/mes ≈ $4,2 USD/mes. MRR actual / subs activas: $10.578 / 3.558 ≈ $2,97 USD/mes (mayoría en plan anual).

| Mes | MRR | Subs activos | Nuevas subs | Descargas | Orgánico | Ads | Ad spend | Foco |

|---|---|---|---|---|---|---|---|---|

| Abril | $10.7K | 3,550 | base | — | — | — | $0 | Gramaje + onboarding |

| Mayo | $12.2K | 4,050 | 680 | 10,200 | 3,500 | 6,700 | $1K | Lanzamiento ads |

| Junio | $15K | 5,000 | 1,150 | 19,000 | 4,000 | 15,000 | $3K | Escalar ads + nutris |

| Julio | $18.6K | 6,200 | 1,450 | 24,500 | 4,500 | 20,000 | $5K | Ads internacionales |

| Agosto | $22.4K | 7,460 | 1,570 | 26,400 | 5,000 | 21,400 | $6K | Optimización funnel |

| Septiembre | $26.4K | 8,810 | 1,720 | 28,800 | 5,500 | 23,300 | $7K | Escalar creativos |

| Octubre | $30.3K | 10,100 | 1,740 | 28,700 | 6,000 | 22,700 | $7.5K | Milestone $30K 🎯 |

| Noviembre | $34K | 11,400 | 1,790 | 29,400 | 6,500 | 22,900 | $8K | Expansión LATAM |

| Diciembre | $38K | 12,600 | 1,750 | 28,100 | 7,000 | 21,100 | $8K | UPSIDE +27% |

Datos reales NutrIA Android (nov 2025 – feb 2026): 7.855 installs · $1.039 spend · CPI $0.13 · CTR 1.54% · Install rate 32%. Modelo proyecta CPI escalando a $0.35 al aumentar volumen 25x. Industria (Noom, MyFitnessPal, Calm): CPI $1–3 · LTV/CAC 3x. Hit $30K en Octubre · cierre Diciembre $38K MRR (+27% upside).

El plan del roadmap arriba pide ~$52K USD en ads durante 2026. Vicente cubre buena parte de ese gasto — capital dirigido 100% a ads B2C.

CVC pidió más tracción antes de invertir — encontraron que estábamos muy nuevos. Volveremos cuando tengamos los deals B2B cerrados y MRR más alto.

Los GLP-1 (Ozempic, Wegovy, Mounjaro) son inyectables semanales que imitan una hormona natural del intestino — reducen el hambre y enlentecen la digestión. Nacieron para diabetes tipo 2, pero hoy son el tratamiento más efectivo contra la obesidad que existe: 15–22% de pérdida de peso, comparable a una cirugía bariátrica. Novo Nordisk se convirtió en la empresa más valiosa de Europa. Están entrando a Chile ahora.

Antes, ningún medicamento lograba más de 5–8% de pérdida de peso. Los GLP-1 llegan a 15–22%. Oprah, Elon Musk y media Hollywood los usan. Novo Nordisk (Ozempic/Wegovy) y Eli Lilly (Mounjaro) se repartieron un mercado de US$126B proyectado a 2029.

Chile es #2 OECD en obesidad. Mounjaro aprobado ISP (oct 2024), llega marzo 2026. Wegovy registrado, por lanzarse. Ozempic ~CLP 220–320K/mes, 100% cash-pay (sin cobertura). LillyDirect/NovoCare aterrizan en LatAm en 24–36 meses — antes de eso, la farmacia manda.

El paciente compra el fármaco, se pone la inyección, y queda solo. >20% desarrolla déficits nutricionales en 12 meses. La pérdida muscular y la recuperación del peso al dejar el tratamiento se manejan sin guía. La adherencia se desploma. Ese es el ángulo de NutrIA.

La farmacia gana con la primera venta. Pero a los 6 meses el paciente abandona o se cambia de cadena. NutrIA es la app que lo mantiene en tratamiento — y recomprando en la misma farmacia.

En Chile, las ventas de Ozempic crecieron 3–5× entre 2022 y 2023. Más de 100.000 chilenos están en tratamiento GLP-1 hoy, casi todos pagando de su bolsillo. El mercado crece pero nadie los acompaña.

IQVIA · Diario Financiero · La Tercera

La única app chilena especializada en pacientes con Ozempic, Wegovy o Mounjaro. Modelo que estamos discutiendo: B2B2C, la farmacia financia el acceso del paciente al comprar el fármaco.

Ninguna farmacia chilena tiene algo así hoy.

Supuestos: 100K pacientes GLP-1 en Chile (IQVIA) · mercado farmacéutico chileno se reparte entre Cruz Verde (~40%), Ahumada (~30%) y Salcobrand (~20–25%) · ticket retail Ozempic/Wegovy $250K CLP/mes · lift de retención conservador.

En USA ese triángulo ya existe (Lilly + farmacias + apps). En Chile todavía no — y nosotros estamos hablando con las tres puntas a la vez.

Producto más preciso + ads escalados + B2B cerrados =

B2C + B2B = +$50K MRR total · ~5× nuestro MRR actual en 8 meses

Equipo chico, impacto grande. La app de nutrición #1 de Chile con 4 personas.

Cada mañana arranca con 1h de comercial follow-up — responder, mover pipeline, atender pendientes. Después, bloques de foco.

El sueldo de Fercho crece con NutrIA. Atado a milestones de MRR — alineados al 100%. Hoy: $1.800.000 bruto + $100 USD Claude Code.

Desde el 1 de enero, Fercho ha sido pilar fundamental. Churn de 20% a 5%, portal de nutris en producción, delivery constante.

NutrIA ya es conocida. Ahora es el momento de evolucionar juntos — más precisión, más escala, más impacto. Y Fercho es clave en eso.

Al llegar a 12K MRR

Al llegar a 15K MRR

Al llegar a 20K MRR

Al llegar a 30K MRR

Al llegar a 40K MRR

Objetivo Dic 2026

+ bonus por deals B2B cerrados

"Compitiendo producto vs producto, no es defendible. En algún momento alguien lo hace con un click."

— Cristóbal PiñeraEl tracking con IA es replicable. Una red de nutricionistas reales apalancada con IA — eso no se copia.

El nutri gana más que su sueldo promedio · el usuario paga menos que consulta particular · NutrIA se queda con el spread.

Si logramos eso, NutrIA queda posicionada para ser un proyecto defendible a largo plazo — con red de nutris, data clínica y distribución institucional.

Ya demostramos que funciona. Ahora toca escalar.